Estamos en septiembre de 2018, como aquel que dice empezando a respirar después de una tormenta devastadora que se ha destrozado medio país, y ya hay voces que alertan de la génesis de una nueva burbuja inmobiliaria. ¿Hasta qué punto debemos estar preocupados por la generación de una burbuja inmobiliaria?

Precios inmobiliarios

Los datos del Índice de Precios de Vivienda (IPV) que publica en Instituto Nacional de Estadística (INE) del segundo trimestre de 2018 indican que la tasa de variación anual del IPV crece, llegando al 6,8%. El precio de la vivienda, por otro lado, aumenta un 2,6% respecto al trimestre anterior. Si nos fijamos en los precios de la vivienda nueva, la tasa de precios se mantiene respecto al trimestre anterior, en un 5,7%. Es la segunda mano que sube siete décimas, escalando hasta el 7%.

Si nos fijamos en las tasas trimestrales, en el segundo trimestre de 2018 todas las comunidades autónomas crecen, siendo País Vasco, Ceuta, Illes Balears, Cantabria, Madrid, Melilla y Catalunya las que más crecen respecto a la media nacional:

Si analizamos la evolución del IPV de 2007 a la actualidad, con datos anuales de la media nacional y alguna de las CC.AA. citas, observamos lo siguiente:

En 2007 la media anual del IPV estaba en 149,599 (Base 2015), lejos aún del actual 111,137. Illes Balears, por su parte, pasa de un 138,979 en 2007 a un 114,627, evolución que refleja un aumento más importante de sus precios inmobiliarios que la media.

Sueldos y precios inmobiliarios

Para establecer hasta qué punto hay peligro de burbuja inmobiliaria no basta con que los precios inmobiliarios suban, que así parece que todas las estadísticas que estamos conociendo lo reflejan. Hay que tomar otras variables en el análisis, como podría ser la relación entre ingresos de los ciudadanos y precios inmobiliarios. Así el índice de esfuerzo inmobiliario (IEI) calculado por Sociedad de Tasación muestra la siguiente foto a julio de 2018:

Un ciudadano de las Illes Balears, por ejemplo, debe dedicar 15,6 años de su sueldo bruto si quiere comprar una vivienda de tipo medio en su comunidad autónoma, siendo la media española de 7,6 años. Para saber si este dato es muy alto o no, hay que ponerlo en contexto con su evolución histórica:

A nivel nacional, fue 2007 el máximo de IEI, momento en que un ciudadano necesitaba dedicar 13,5 años de su sueldo bruto para pagar una casa de tipo medio. Los datos actuales parece que están muy lejos del máximo de la burbuja inmobiliaria que estalló en 2007, por tanto.

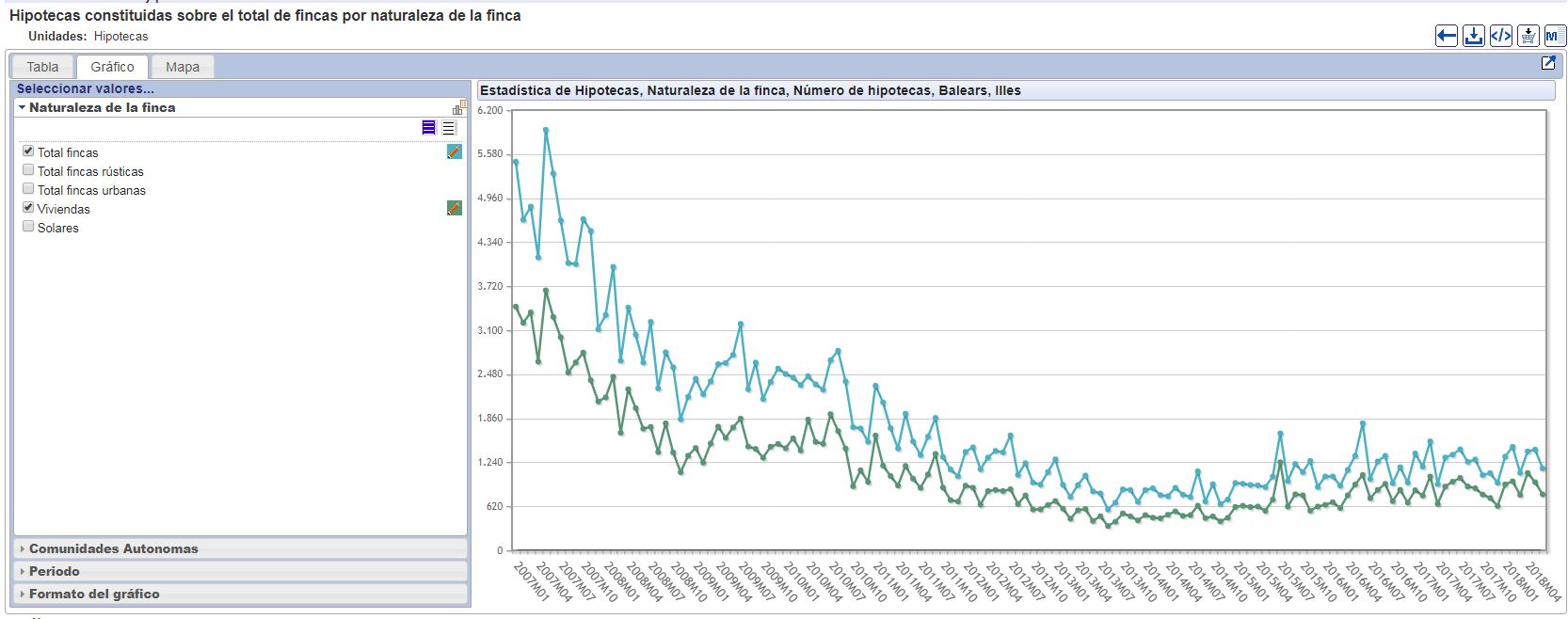

Hipotecas

El total de hipotecas constituidas sobre fincas en general y sobre vivienda en particular en España es el siguiente:

El máximo de hipotecas en España se dio el mes de mayo de 2007 con 5.923 hipotecas. Los últimos datos de junio de 2018 registran la inscripción de 1.155 hipotecas. Lejos de datos que nos puedan indicar una burbuja inmobiliaria, desde este punto de vista.

Es pronto para hablar de burbuja inmobiliaria

Si bien es cierto que en zonas urbanas se detecta una clara mejoría de los precios inmobiliarios, los indicadores económicos aún no permiten identificar una burbuja inmobiliaria, sino una recuperación. Los sueldos devaluados de las familias tampoco ayudan a generar una burbuja.

Sin embargo, pocas son las medidas que se han establecido para evitar los errores del pasado. Los bancos, por ejemplo, siguen sin tener incentivos claros para conceder préstamos responsables. Un regulación tan básica como la transposición de la directiva europea 2014/17/UE sigue sin estar aprobada, esperando todos la tramitación del Proyecto de Ley reguladora de los contratos de crédito inmobiliario, futura regulación de las hipotecas a particulares en España. Ya no hablemos de hipotecas fintech, futuro que el legislador no debe aún ni prever.