Veo mucha publicidad de Housers pero no sé qué es exactamente. Es una estafa o me puedo fiar para invertir dinero?

Hola,

La inversión inmobiliaria se ha sobrevalorado ante expectativas de rentabilidades muy altas y ante poca concepción del riesgo, muestra de falta de cultura financiera que plataformas como enFintech intenta mitigar.

Veamos los problemas típicos de esta inversión: gastos brutales (inmobiliaria, notario, IBIs, seguros, mantenimiento, reformas…), imposibilidad de diversificación para una familia normal (de hecho en la mayoría de casos se financian porcentajes enormes), es ilíquida (no se puede vender cuando uno quiere), el precio del inmueble no es ni público ni inmediato (se necesitaría una tasación diaria o una negociación diaria con compradores) y fiscalmente es poco óptima (los rendimientos de alquiler tributan en la base general, no en la del ahorro).

Tanto Pau como Antonio han detallado a la perfección el funcionamiento de Housers. Yo simplemente remarcaría (aunque también se ha mencionado) el tema de la regulación y supervisión por parte de CNMV. Aunque parezca tema baladí es algo fundamental ya que da garantías a los inversores. Sí, habrá gente que diga que las preferentes o convertibles también estaban bajo CNMV pero fijaos qué ha pasado en los tribunales, en otro tipo de empresas que desarrollan estructuras piramidales no reguladas (sellos, algunas de forex…) no se ha podido recuperar nada. A los profesionales nos cuesta mucho (seguro que a Housers también) estar bajo este paraguas, así que hay que tenerlo en cuenta.

Sí me gustaría añadir más sobre el tema SOCIMIs como inversión inmobiliaria. Por supuesto, dar las gracias a Pau por su enlace a uno de mis posts, aquí os dejo más entradas al respecto.

A modo de resumen, y para combatir las pegas mencionadas antes sobre la inversión inmobiliaria, os presento algunas de las ventajas (que en algunos casos coinciden con Housers pero no en todos):

- Gastos: Comprando directamente SOCIMIs los gastos del broker (los mismos que por comprar acciones de Telefónica, por ejemplo), si lo hacemos a través de fondos de SOCIMIs y REITs los propios del fondo (igual que cualquier fondo).

- Diversificación: Al no haber mínimo de compra-venta se puede tener una parte de la cartera en este sector y combinarlo con otros. Si además se hace a través de fondos la diversificación es impresionante.

- Liquidez: Se vende al momento, tanto en acciones como en fondos (en este caso habrá que esperar 3 días a tener el dinero).

- Transparencia: En todo momento sabemos el precio de nuestras inversiones al saber siempre a qué precio nos las comprarían.

- Fiscalidad: Las SOCIMIs de por sí tienen beneficios ficales al no pagar impuesto de sociedades (sí lo tienen pero al 0%) y cuando un inversor vende (tanto acciones como fondos) debe tributar por los beneficios al tipo del ahorro (entre un 19 y un 23%). Al estar obligadas las SOCIMIs a repartir un 85% de los beneficios fruto del alquiler es importante saber que los dividendos también tributan a base del ahorro (del 19 al 23%) a diferencia de los alquileres directos que lo hacen en la base general (hasta el 48% dependiendo la comunidad autónoma).

Y, qué hay sobre la rentabilidad?

Veamos en este gráfico cómo han evolucionado las tres principales SOCIMIs españolas (Merlin, Hispania y Colonial) en referencia al Ibex 35:

Poco que comentar, verdad? Mientras el Ibex ha perdido rentabilidad, las SOCIMIs han conseguido un 92; un 70 y un 63% en algo más de 4 años.

No hace falta quedarnos en España para hacer esta comparativa también se puede hacer con Europa:

En este gráfico se muestra la evolución de un fondo que invierte en este tipo de empresas en Europa (de españolas tiene una cantidad significativa en la SOCIMI Merlin) que ha ofrecido un 44%; mientras que el EuroStoxx ha dado un 14,75%. La diferencia es menor, por una parte porque el EuroStoxx lo ha hecho mejor que el Ibex y por otra porque el fondo diversifica entre muchas (por ello también ha tenido menos volatilidad.

En definitiva, la inversión inmobiliaria puede ser rentable, pero es fundamental que se haga como una parte diversificada de una cartera de riesgo, reduciendo costes, optimizando la fiscalidad y con una gestión profesional, y eso una familia normal es imposible que lo haga y por tanto tiene que buscar alternativas, entre las que puede estar Housers, la inversión en SOCIMIs o, la que a mí más me gusta para la mayoría, a través de fondos de inversión.

Luis García Langa

AulaFinanzas.com

Housers es una plataforma de financiación participativa orientada al sector inmobiliario. Lo que se conoce por crowdfunding de capital y de préstamo inmobiliario. Está correctamente dado de alta en la CNMV desde junio de 2017. Es una opción fintech para los particulares y empresas que quieren invertir vía crowdfunding inmobiliario en España.

No soy un entusiasta de la inversión en crowdfunding inmobiliario. Considero que hay fórmulas menos complejas y con mejor liquidez, sean fondos inmobiliarios que invierten en empresas relacionadas con el sector inmobiliario, sean SOCIMIs.

Dicho esto, hay que admitir que el crowdfunding inmobiliario es una innovación fintech que ofrece soluciones y nuevas herramientas a los consumidores e inversores interesados en sacar rendimiento (y asumir el riesgo) del mercado inmobiliario.

¿Me puedo fiar de Housers?

Si bien en sus inicios la fiabilidad de Housers no estaba muy clara, como modelo de negocio, como se explico en el blog Enfintech, en estos momentos está perfectamente dada de alta en la CNMV con una forma de trabajo como plataforma de financiación participativa aprobada por el supervisor. Por tanto, mi opinión sobre Housers ha mejorado, como la de los demás expertos Enfintech. Por tanto, y sin haber valorado los activos y pasivos de la empresa que está detrás de Housers, HOUSERS GLOBAL PROPERTIES, PFP, S.L., puedo afirmar que es de fiar, al menos que ha pasado el filtro de la CNMV.

¿Es seguro invertir en Housers?

Si por seguro se quiere decir que no se puede perder dinero, no es seguro. No hay rentabilidad sin riesgo. Tampoco es seguro en este sentido las herramientas que ponen a nuestra disposición para invertir, herramientas que suponen arriesgar nuestro capital y limitar la liquidez, si necesitamos recuperar el dinero antes de tiempo.

Por tanto, por mucho que se nos diga que la inversión en ladrillo es segura, ni es cierto ni se puede decir que mediante Housers invirtamos de forma directa en activos inmobiliarios, como intentaré explicar en el próximo apartado. En letra pequeña, demasiado para mi gusto, lo explica la propia Housers en su home:

«Existe riesgo de pérdida total o parcial del capital invertido, riesgo de no obtener el rendimiento dinerario esperado y riesgo de iliquidez para recuperar su inversión. En el caso de participaciones sociales además existe el riesgo de dilución, de no recibir dividendos, no poder influir en la gestión de la sociedad y de las restricciones a la libre transmisibilidad inherentes a su régimen jurídico.

El capital invertido no está garantizado por el fondo de garantía de inversiones ni por el fondo de garantía de depósitos.»

Productos de inversión Housers

Veamos qué herramientas de inversión fintech nos ofrece la plataforma housers:

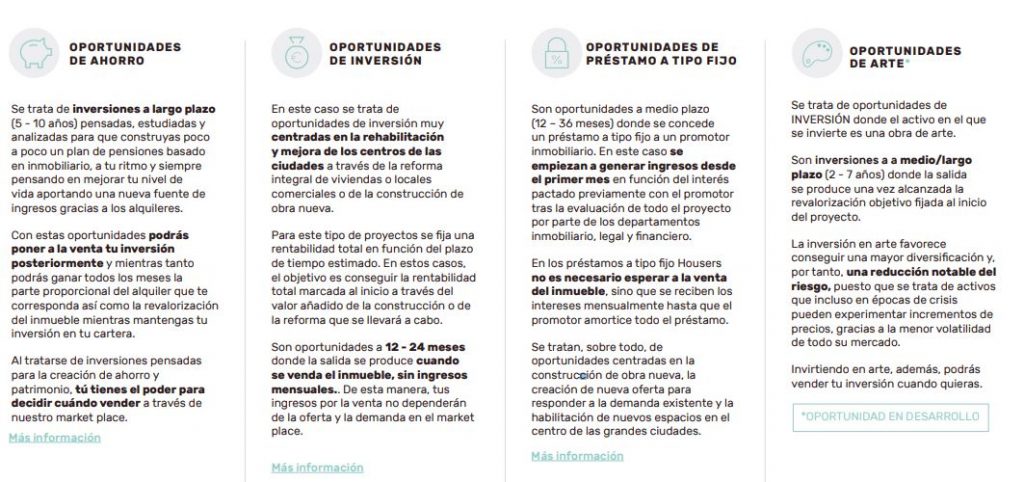

La modalidad Ahorro, inversión en inmuebles para explotación vía alquiler y posterior venta. Es un tipo de inversión fintech que de la primera lectura de la información comercial se deduce que es un crowdfunding de préstamo o crowdlending inmobiliario, ya que habla de préstamo participativo y de intereses, pero hay condiciones que parecen asemejarlo más a un crowdfunding de capital, como veremos a continuación. Prestas tu dinero junto a otros inversores, a un promotor inmobiliario que se compromete a devolverlo. El interés pactado dependerá de las rentas que el promotor obtenga del alquiler del inmueble. Por tanto, no obtendremos una rentabilidad fija, sino condicionada a la buena gestión del promotor. recuperaremos el capital invertido siempre que el promotor no tenga problemas económicos en un futuro. Según Housers, si en un futuro el promotor vende el inmueble y seguimos siendo prestamistas, compartiría la ganancia. Una forma de inversión atípica y con obligaciones complejas; no recomiendo invertir sin que un abogado haya analizado antes el clausulado del préstamo «participativo» que concedemos. Por la terminología me queda la duda si en realidad es una inversión de crowdfunding de capital; de ser así, sería muy criticable que hablen de intereses, que no sería correcto. Hablan de un plazo de inversión de entre 5 y 10 años.

La modalidad de inversión se plantea para inversión en rehabilitación o construcción de inmuebles para su venta, mediante un préstamo participativo de entre 12 y 24 meses a un promotor, que se obliga a devolver el dinero pero no a pagar intereses periódicos. El promotor se obliga a devolver el capital y unos intereses a vencimiento, proporcionales a la diferencia entre el precio de venta del inmueble y el precio-objetivo. Podría, por tanto, no rentar intereses, entiendo. Por la terminología utilizada por Housers, parece un préstamos crowdfunding o crowdlending inmobiliario a un plazo relativamente corto. Para invertir en este tipo de productos complejos, a mi modo de ver hay que solicitar el asesoramiento de un abogado o economista especializado en finanzas, que analice la póliza de préstamo que se va a suscribir.

Tipo fijo: entiendo que es un préstamo crowdfunding a tipo fijo, con un vencimiento pactado de entre 12 y 36 meses. El promotor se obliga a pagar intereses fijos de forma periódica y a destinar el préstamo a a reformas y otras inversiones inmobiliarias. De la guía de inversiones de Housers podemos extraer el siguiente resumen:

De la lectura de la guía aún me surgen más dudas de si las «oportunidades de ahorro» y las «oportunidades de inversión» son crowdlending inmobiliario o crowdfunding de capital inmobiliario. Por otro lado, nos presentan una cuarta modalidad de inversión: el arte. Si bien no me queda tampoco muy claro, entiendo que estamos ante un tipo de crowdfunding de capital relacionado con el mundo del arte.

Habría que pedir a los responsables de Housers mucha más claridad en lo que exponen en su web: si a un economista no le queda claro el tipo de inversión fintech que ofrecen, imaginemos a un consumidor sin formación financiera adecuada.

Como bien indica Pau, para mí el gran problema del crowdfunding inmobiliario está en su liquidez, lo que es en sí un riesgo de inversión muy importante, y este riesgo empieza desde el momento de la contratación, aunque sean participaciones de préstamo, ligadas a la venta posterior del activo o las rentas que generan.

En primer lugar, si son préstamos, no estás invirtiendo en activo real, lo estás haciendo en su financiación con lo que a diferencia de otras plataformas de crowdfunding inmobiliario (no exentas de riesgo, pero en las que sí tienes participaciones en el bien) no tienes una parte de activo, eres un mero prestatario sujeto a riesgo de impago.

Ahora hay que añadir el componente tiempo, ya que, aunque hay operaciones a corto plazo muchas son a largo plazo, lo que obliga a mantener estas participaciones durante un largo periodo de tiempo para recuperar la totalidad del capital invertido. Aquí entra en juego la liquidez. De forma muy recientemente se ha abierto un mercado de venta de las participaciones antes de plazo de modo de mercado secundario (Canal de Comunicación Directa o CCD) que lleva operativo desde el 26 de abril.

Pero el problema está en que son pocos los operadores interesados en comprar las participaciones y que lo que te vas a encontrar presumiblemente ofertas con amplios descuentos, con lo que la recuperación de la inversión en la práctica o es imposible o te generará importantes pérdidas. Además, las ofertas de compra tienen que ser por la totalidad de participaciones puestas a la venta, lo que dificulta vender participaciones importantes.

En definitiva, no es una crowdfunding inmobiliario estrictamente, ya que no eres copropietario del activo, sino una plataforma de préstamos para proyectos inmobiliarios con riesgo de impago y con problemas de iliquidez, algo muy relevante al ser préstamos a largo plazo muchos de estos.