¿Son las entidades de dinero electrónico (EDE) el futuro de las fintech?

El desarrollo de la directiva PSD2 en España está siendo muy lento y desigual. Sí vemos un amplio desarrollo en agregadores financieros, pero especialmente de liderados por las propias entidades financieras. Por el contrario, en el punto más importante, el de crear soluciones de pago está siendo muy escaso y la repercusión en las fintech muy limitado.

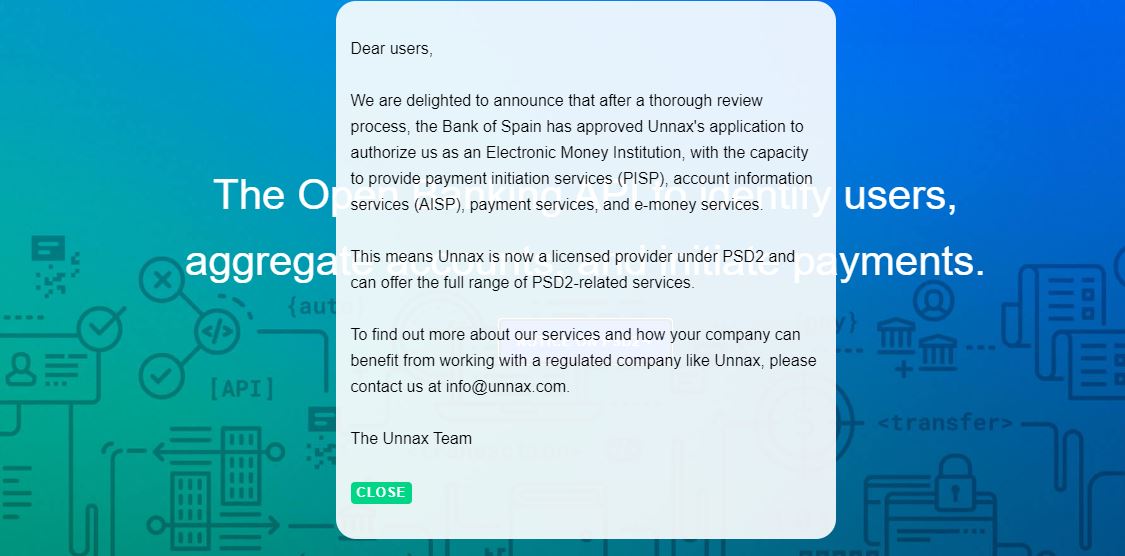

En este contexto, la fintech española Unnax ha conseguido una triple licencia bajo la directiva PSD2 de servicios de pagos otorgada por el Banco de España, la primera de España, tanto para servicios de open banking y servicios de dinero electrónico. En el primero es justamente donde el desarrollo frente a otras alternativas de pago está siendo muy escaso. Las empresas de comercio electrónico siguen apostando casi exclusivamente por los métodos clásicos de pago en línea: tarjeta bancaria y Paypal, que se ha afianzado fuertemente. Mientras, los sistemas de pago directo siguen siendo escasos.

Una excepción es Amazon que ya lo está implementando, pero a través de un sistema propio. Aún no tenemos datos de su uso, pero parece aún escaso, aunque ha empezado a darle relevancia entre sus clientes. Amazon es uno de los grandes interesados por su enorme volumen de operaciones que hará que cualquier sistema de pago con un coste inferior a las tasas de descuento que cobran los emisores de las tarjetas le confiera un importante beneficio económico.

¿Tienen futuro las entidades de dinero electrónico?

Para las pequeñas y medianas empresas el reto de cambiar un sistema de pago con tarjeta, que ya ha costado mucho esfuerzo trasladar a los clientes como un sistema seguro, a otro de cargo directo en cuenta se antoja complejo o, al menos, de aplicación lenta.

Por ello, toma relevancia la otra posibilidad que ofrece la directiva PSD2: ser entidad de dinero electrónico. Como esta se entiende a todas las personas jurídicas autorizadas a emitir dinero electrónico, entendiendo como tal todo valor monetario almacenado por medios electrónicos o magnéticos que represente un crédito sobre el emisor, que se emita al recibo de fondos con el propósito de efectuar operaciones de pago y que sea aceptado por una persona física o jurídicas distinta del emisor de dinero electrónico. Características que ya vemos en Paypal y que le ha convertido en el operador más conocido a nivel global.

Para ser operador de dinero electrónico en España los requisitos que establece el Banco de España no son muy importantes: Que las acciones, participaciones o títulos de aportación en que se halle dividido el capital social sean nominativos, que tenga su domicilio social en España o un país miembro de la UE (con licencia de su supervisor), que disponga un capital social no inferior a 350.000 euros y que los miembros del consejo de administración sean personas de reconocida honorabilidad comercial y profesional, posean conocimientos y experiencia adecuados para ejercer sus funciones y estén en disposición de ejercer un buen gobierno de la entidad.

Los retos de las entidades de dinero electrónico en España

Las entidades de dinero electrónico tienen hueco en España, sin lugar a duda, el problema es cómo buscar hueco en un mercado muy cubierto por otras alternativas de pago.

Juega a su favor el crecimiento del comercio electrónico, que tras las semanas de confinamiento se ha acelerado, pero en contra poder convencer al cliente de que su alternativa de pago es mejor que las que usa.

Para conseguirlo, las fintech españolas deben ir de la mano de las pymes para que estas elijan su sistema y lo destaquen, pero para ello es necesario que también ellas vean ventajas. Por ejemplo, muchas empresas incluyen Paypal como opción de pago, pero repercutiendo las comisiones al cliente. El resultado es que más que una invitación a su uso es a lo contrario.

Todos estos son grandes retos para un segmento de crecimiento para las fintech financieras si quieren aprovechar una de las grandes oportunidades que ofrece la PSD2. Un camino complicado, pero también una opción de negocio.

Deja un comentario

Disculpa, debes iniciar sesión para escribir un comentario.