Siguiendo con los artículo sobre fintech preparatorios de mi exposición en el Congreso 10º aniversario de ASUFIN, sobre fintech, competencia y consumidores, iniciados con un análisis de las fintech que conceden crédito al consumo, veamos una comparativa de los productos financieros de Bancos vs Fintech. Para ello analizaremos, entre otras fuentes, el informe de KPMG de junio de 2018 titulado ‘Comparativa de la oferta de la banca vs. Fintech’ de junio de 2018.

Las amenazas americanas GAFA (Google, Apple, Facebook y Amazon) y las chinas BAT (Baidu, Alibaba y Tencent) suponen para los bancos y para las fintech más pequeñas una clara amenaza, aunque también una oportunidad para las fintech que sepan como colaborar con estos gigantes tecnológicos cuando decidan operar en el sector financiero.

De momento, las fintech están colaborando más que compitiendo con la banca tradicional, si bien el camino no tiene porque ser de rosas para ambos operadores financieros en el futuro. En todo caso, lo que está claro es que las barreras de entrada efectivas están derrumbándose en el sector financiero, mucho más rápidamente que el marco legal. Según el informe deKPMG hay unas 300 fintech en España, en base a las fintech recogidas en AEFI (o más exactamente del mapa fintech de Finnovating), dato que varía según consideremos fintech o no a multitud de iniciativas que bordean la definición. Las fintech que considera el estudio compiten con el negocio bancario tradicional representan el 20% del total. Comparador por categoría de productos financieros de bancos vs fintech el estudio considera:

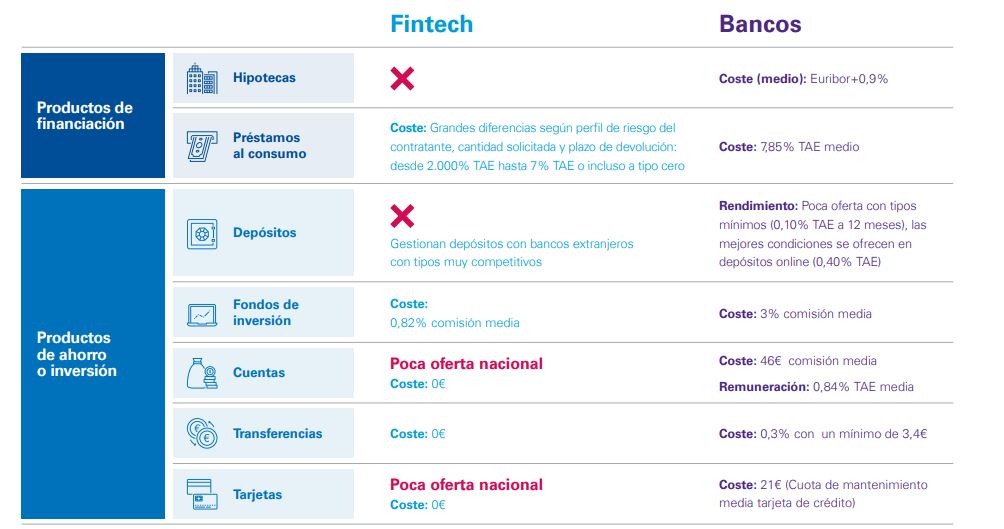

Productos de financiación de Bancos vs Fintech

En relación a los productos de financiación, de momento no hay fintech que ofrezcan préstamos hipotecarios, estando de momento prohibido por Ley en España que se ofrezcan hipotecas crowdfunding a consumidores. El nicho más atacado probablemente sea el de préstamos al consumo y, principalmente, el crowdfunding de préstamos a empresas. En el estudio consideran como fintech las empresas de minicréditos que ofrecen préstamos de unos 300 euros a devolver en un mes, con tipos TAE de un 2.000%, como las empresas de crowdfunding de préstamo con intereses del 7% e inferiores. Los bancos, por su parte, ofrecen préstamos al consumo a un coste medio del 7,85% TAE según el estudio de KPMG. El Banco de España, por su parte, lo cifra en un 8,76% TAE en créditos al consumo hasta 5 años (datos a octubre de 2018).

En el informe se recoge una posibilidad que Enfintech llevamos tiempo comentando: las hipotecas GAFA, hipotecas personalizadas, capaces de valorar no solo los datos económicos del prestatario y el inmueble que financian, sino los hábitos del consumidor (pagos, uso de redes sociales, webs que visita…). Las hipotecas Google, las hipotecas Amazon, las hipotecas Facebook y las Hipotecas Apple, en definitiva.

Las tarjetas de crédito fintech de neobancos (entendemos que de N26 y de Bunq BV) no cobran cuota de mantenimiento, frente a los 12 euros de las tarjetas de crédito de bancos normales.

Productos de ahorro e inversión de Bancos vs Fintech

En la comparativa no hay fintech que puedan ofrecer depósitos, si bien considera que existen fintech que ofrecen cuentas y tarjetas, si bien con poca oferta nacional. Respeto al estudio de KPMG, hacen referencia a que hay fintech que «ofrecen depósitos online de bancos extranjeros». Posiblemente hagan referencia a iniciativas como Raisin.

En materia de fondos de inversión es dónde realmente hay competencia entre fintech (Enfintech las puedes encontrar en el apartado de robo advisors). Las empresas fintech de asesoramiento automatizado ofrecen gestión de patrimonio a clientes desatendidos por la banca tradicional, con costes más bajos que la banca tradicional (el informe cifra en una reducción de hasta el 85% de las comisiones de gestión). Es un sector que tanto compite como puede colaborar con la banca tradicional.

En relación a las cuentas corrientes, el informe comenta dos challenger banks internacionales con licencia bancaria pero no cita cuales son. Neobancos con licencia que puedan ofrecer cuentas corrientes en España a las que asocian una tarjeta serían N26 (banco alemán) y Bunq BV (Países Bajos). Muy recientemente también Revolut ha conseguido licencia bancaria por el supervisor de Londres, si bien el posible Brexit duro lo deja de momento fuera del alcance de los clientes españoles. El coste medio de las cuentas básicas de los neobancos es 0 euros, frente a los 46 euros de media de los bancos tradicionales estudiados.

Compitan, colaboren o se complementen con la oferta de productos financieros de los bancos, lo claro es que las fintech han llegado para quedarse en España. Y el próximo gran competidor serán las grandes tecnológicas (Google, Amazon, Facebook o Alipay ya cuentan con licencias de entidad de pago o de dinero electrónico para operar en Europa).